中经服装产业预警灯号图预警灯号图是采用交通信号灯的方式对描述行业发展状况的一些重要指标所处的状态进行划分:红灯表示过快(过热),黄灯表示偏快(偏热),绿灯表示正常稳定,浅蓝灯表示偏慢(偏冷),蓝灯表示过慢(过冷);对单个指标灯号赋予不同的分值,将其汇总而成的综合预警指数也同样由5个灯区显示,意义同上。

服装制造业产品销售收入

服装制造业利润总额

服装制造业固定资产投资总额

服装制造业从业人员数

核心内容

景气仍处于正常区价格和出口成亮点

中经服装产业景气指数报告显示,2011年三季度,中经服装产业景气指数为99.5点,比上季度微升0.1点;中经服装产业预警指数为103.3点,比上季度下降16.7点,从“黄灯区”偏下区域下行至“绿灯区”中偏上区位运行;中经服装产业预警灯号由“黄”转“绿”。

从服装制造业生产经营情况来看,三季度,服装产量、产品销售收入、出口额、利润总额、税金总额等指标扭转了上季度环比下降的局面,除服装产量外的后四项指标好于预期;服装制造业固定资产投资总额虽然同比增速回落较快,但仍属偏热状态。但也应看到,服装制造业仍存在服装生产依然偏冷、行业盈利水平进一步下降、亏损企业亏损总额剧增、库存仍居高位等不利因素。

四季度,在国内产业结构调整任务趋紧、外需情况不明朗及企业资金成本走高等多项压力不断加大的背景下,服装制造业发展仍存隐忧。为保障服装制造业的健康运行和良好发展,建议政府部门制定并落实好扶持中小企业发展的优惠政策,拓宽中小企业融资渠道,完善棉花调控体系,保持棉价基本稳定。

行业景气略有回升

景气:小幅震荡上行

2011年三季度,中经服装产业①景气指数为99.5点(2005年增长水平=100②),比上季度微升0.1点。

在构成中经服装产业景气指数的6个指标中(仅剔除季节因素③,保留随机因素④),有2个指标同比增速比上季度有所加快,即服装出口额和服装制造业从业人员数;4个指标同比增速比上季度略有放缓,即服装制造业产品销售收入、利润总额、税金总额和固定资产投资总额。

在进一步剔除随机因素后,2011年三季度中经服装产业景气指数为98.6点(见中经服装产业景气指数走势图中蓝色曲线),比上季度回落1.5点,且低于未剔除随机因素的景气指数(见图中红色曲线)0.9点。这表明,源自服装制造业内生的增长动力有所减弱,市场因素已现下行趋势,三季度服装制造业景气度的上升主要受出口退税保持稳定、下调部分纺织原料进口关税以及纺织品新国标延期实施等行业利好政策的拉动作用。

预警:下行至“绿灯区”

2011年三季度,中经服装产业预警指数为103.3点,比上季度快速下降16.7点,从表示经济运行偏热的“黄灯区”偏下区域下行至表示经济运行正常的“绿灯区”的中偏上区位。

灯号:由“黄”转“绿”

2011年三季度,中经服装产业预警灯号由上季度的“黄灯”转为“绿灯”。在构成中经服装产业预警指数的10个指标中(仅剔除季节因素,保留随机因素),位于“蓝灯区”的有3个指标,即服装产量、服装制造业从业人员数和服装制造业产成品资金占用(逆转⑤);位于“浅蓝灯区”的有1个指标,即服装制造业应收账款(逆转);位于“绿灯区”的有1个指标,即服装制造业税金总额;位于“黄灯区”的有2个指标,即服装出口额和利润总额;位于“红灯区”的有3个指标,即服装制造业生产者出厂价格指数、产品销售收入和固定资产投资总额。

从灯号变动情况来看,与二季度相比,三季度服装产业预警指数中有5个指标的灯号发生变动,其中服装出口额由“绿灯”上升为“黄灯”;其余4个指标的灯号下降,即服装制造业产成品资金占用(逆转)由“浅蓝灯”降为“蓝灯”,服装制造业利润总额由“红灯”降为“黄灯”,服装制造业税金总额由“黄灯”降为“绿灯”,而变化最大的是服装制造业应收账款(逆转),由二季度的“红灯”剧降为本季度的“浅蓝灯”。其余5个指标的灯号维持不变。

生产有所好转亏损总额增加

生产:有所好转,但依然偏冷

经初步季节调整,2011年三季度我国服装产量为66.78亿件,同比下降7.6%,但降幅比上季度大幅收窄29.6个百分点;环比大幅增长55.3%,而上季度则为环比下降51.2%。

三季度服装生产略有好转,在二季度同比、环比下降速度均居历史次低的水平上略有回升,源于上半年企业订单尤其是大型企业订货情况良好,有利安排生产,以及服装企业提前进入秋冬服装生产季。但要看到,三季度服装产量环比明显增长也只是在二季度低基数基础上的恢复性回升。但总体来看,三季度我国服装制造业生产情况仍然偏冷。主要原因:一是国外需求不振尤其是欧美订单减少;二是原材料价格剧烈波动、企业用工成本和资金成本高企,造成企业在成本上升和前景不确定等条件下不敢接长单、大单;三是部分中小企业生存愈发艰难,不得已选择限产乃至停产。

出厂价格:涨幅维持高位

2011年三季度,服装制造业生产者出厂价格比去年同期上涨3.8%,涨幅仅次于今年一季度的历史最高位(3.9%);与上季度同比涨幅基本持平。自今年一季度以来,服装制造业生产者出厂价格延续了去年的上涨势头且上涨较快,二、三季度涨幅虽有所趋缓,但与历史水平相比仍处高位。服装制造业生产者出厂价格已连续4个季度在偏热的红灯区运行。

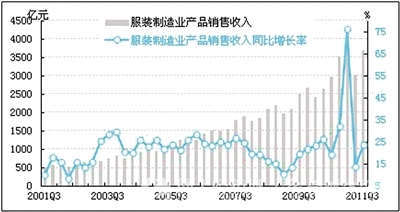

销售:低位回升

经初步季节调整,2011年三季度服装制造业产品销售收入为3689.5亿元,同比增长23.7%,同比增速比上季度提高10个百分点;环比增长22.4%,而上季度为环比下降29.6%。

在服装产量同比下降的情况下,产品销售收入增长较多,价格较高的秋冬装增多和产品出厂价格上涨是两个重要原因。

出口:同比环比均大幅增长

经初步季节调整,2011年三季度服装出口额为489.2亿元,同比增长26.6%,同比增速比上季度放缓7.0个百分点;环比增长55.3%,扭转了自去年四季度以来连续三个季度环比下降的走势。

去年三季度以来,我国服装出口始终处于高速增长之中,但在剔除国内生产成本大幅推升出口价格和人民币升值因素后,服装生产近两个季度同比已连续下降,从而处于偏冷的“蓝灯区”,服装制造业实际出口数量增长的贡献并不明显。三季度服装出口额同比与环比均大幅增长,主要是服装出口价格上涨所致。考虑到欧美经济陷入调整不可避免,消费者收入预期悲观、消费信心低迷导致消费需求不足,下半年服装订单需求明显回落等因素,持续较高的出口增速或难以维系。

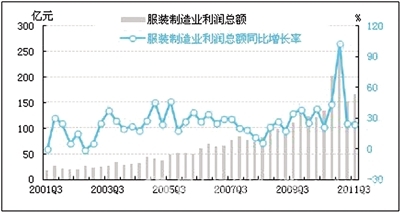

利润:销售利润率回归至历史平均水平

经初步季节调整,2011年三季度服装制造业利润总额为167.7亿元,同比增长24.0%,同比增速基本与上季持平;环比增长10.0%,而二季度环比下降39.5%。服装制造业利润总额增长主要得益于销售收入增长较快,但受用工成本、租金、融资成本走高以及人民币升值等压力增大的影响,三季度利润总额同比增速比上季度小幅放缓0.9个百分点,接近历史平均增长水平。

三季度服装制造业销售利润率(利润总额/产品销售收入)从一季度5.9%回落至4.5%,低于全部工业销售利润率(5.9%)的水平。

税金:同比环比基本同步增长

经初步季节调整,2011年三季度服装制造业税金总额为100.5亿元,同比增长23.7%,同比增速比上季度加快13.1个百分点;环比增长25.2%,而二季度税金总额环比下降42.1%。

应收账款:同比增长二成,回款速度与上季度基本持平

2011年三季度,服装制造业应收账款为1034.3亿元,同比增长20.2%,增幅比上季度提高2.9个百分点。经计算,三季度服装制造业应收账款周转天数(90*平均应收账款/季度销售收入)由上季度的21.9天增加至本季度的21.93天,回款速度基本与上季度持平。

产成品资金占用:高位回调

受国内外市场需求不力和产业链上下游衔接不畅的影响,2011年三季度服装制造业产成品资金占用明显增加。截止到三季度末,服装制造业的产成品资金占用为675亿元,同比增长28.7%,比上季度放缓4.0个百分点。尽管如此,与历史水平相比较,三季度服装库存同比增长仍属于较高水平。

固定资产投资:增速回落,但仍属偏热状态

经初步季节调整,2011年三季度服装制造业固定资产投资总额为644.4亿元,同比增长59.2%,同比增速比上季度快速回落28.2个百分点,主要受资金环境趋紧和订单需求有所减少等多重因素影响,但同比增速仍处于历史较高水平。

从业人员数:平稳增长

2011年三季度,服装制造业从业人员数为370.3万人,同比增长7.7%,同比增速比上季度放缓0.4个百分点。服装制造业用工规模保持平稳增长。

亏损:亏损企业亏损额剧增

2011年三季度,服装制造业亏损面为12.6%,比上季度缩小1.9个百分点,但仍略高于全部工业亏损面12.3%的水平。经初步季节调整,2011年三季度服装制造业亏损企业亏损总额为12.4亿元,同比增长124.7%,环比增长100.3%,均成倍增加,而二季度则为同比下降28.4%,环比下降64.3%。三季度亏损企业亏损情况显著加重。

从整体运行情况来看,服装制造业企业将面临“强者恒强,弱者淘汰”的局面,行业洗牌在所难免。受销售利润率水平下降、用工、生产、运输、融资等方面成本走高等多重因素影响,服装制造业亏损情况或将进一步加重。

行业预期与建议

总体来看,三季度服装产业景气度有所回升,多项指标好于预期,但仍存在服装生产依然偏冷、行业销售利润率水平进一步下降、亏损企业亏损额剧增等问题。展望四季度,宏观环境中不确定性因素仍然较多,综合多种因素分析,预期四季度我国服装制造业有下行的可能。主要依据为:

一是需求不稳。国际方面,继欧债危机恶化后,美债危机继而出现,加剧了市场对全球经济前景的担忧,其连锁反应有待进一步观察。国内方面,一是通胀压力仍未有效缓解,国内居民收入实际增长缓慢等使内需的持续增长出现隐忧;二是外贸出口订货方面,今春广交会上欧美日等传统发达市场采购商到会及现场出口成交增幅有限,特别是纺织服装等原材料价格出现回落的行业成交趋淡。

二是融资困境。银根紧缩及加息等政策使企业尤其是中小企业面临融资困境,在今年表现尤为明显。大概只有10%左右的中小企业能够从正规银行体系得到贷款,大多数企业面临贷不到款或者转向民间借贷,而民间借贷的高利率和缺乏监管也使得中小企业面临较大的风险。

三是产品出厂价格上涨条件减弱。二季度以来棉花价格一直呈下跌趋势。9月起棉花临时收储的启动也会在一定程度上影响棉花价格的波动,外贸客户接受服装提价的空间也会随之减弱。

为保障服装制造业的健康运行和良好发展,建议:

一是制定并落实好扶持中小企业发展的各项优惠政策,特别是针对普遍存在的中小企业融资难问题。要通过采取风险补偿、财政贴息、营业税减免等多种方式,支持商业银行增加对小企业贷款;拓宽小企业融资渠道,积极争取各项国家中小企业专项资金等;加快出台鼓励和引导民间投资的相关配套政策;密切关注企业资金周转情况,及时采取措施,防止因相互拖欠引发资金链断裂及其严重后果。

二是继续完善棉花调控体系。原料市场价格保持平稳对纺织服装产业的良好运行具有重要意义,而其价格的稳定有赖于国家相关职能部门及时出台有关政策并贯彻实施。建议通过加大种棉补贴力度、不断总结完善棉花临时收储政策等,促进棉花产业的稳定发展,保持棉价基本稳定,防止棉价大起大落。

三是减负。在通胀预期高企、经济预期下行之时,政府在政策扶持上应采取“放水养鱼”的办法,制定并切实落实减税政策,切实减轻企业不合理的税费负担,帮助企业有效应对经营困境。与出口退税政策相比,税收减免更是一种普惠政策,有利于企业搞活生产经营。

注解:①服装产业指国民经济行业分类中的纺织服装制造业,指以纺织面料为主要原料,经裁剪后缝制各种男、女服装以及儿童成衣的活动,包括非自产原料制作的服装以及固定生产地点的服装制作。

②2005年服装行业的预警灯号基本上在绿灯区,相对平稳,因此定为服装行业景气指数的基年。

③季节因素是指四季更迭对数据的影响,如冷饮的市场销量随四季气温年复一年发生周期变动。

④随机因素亦称不规则性,如新政策实施、宏观调控、自然灾害等因素对数据的影响。

⑤逆转指标也称反向指标,对行业运行状况呈反向作用。其指标量值越低,行业状况越好,反之亦然。

(经济日报)

| 地址:广东省广州市(中国轻纺城)

| 地址:广东省广州市(中国轻纺城)